La tolérance au risque, le profil de risque, l’appétit du risque, la capacité à supporter le risque… quelles sont les différences ?

Dans les théories financières, le risque financier détermine le niveau d’incertitude (gains et pertes potentiels) d’un investissement.

Si vous voulez gagner davantage, vous devrez prendre plus de risque.

Si vous voulez minimiser vos pertes, vous devrez prendre moins de risque financier et votre retour sur investissement sera plus bas.

La quantification de la capacité d’un investisseur à supporter le risque est communément nommé profil de risque.

D’autres termes peuvent être utilisés comme « tolérance au risque », « aversion au risque », « appétit du risque », qui sont souvent confondus avec les profils de risque.

Mais, contrairement au profil de risque, la tolérance au risque ou l’appétit au risque correspondent à la quantité de risque que l’investisseur est prêt à prendre, sans prendre en compte sa capacité financière à supporter les risques.

Un profil de risque est donc une combinaison de la tolérance au risque (volonté de prendre des risques) et de la capacité à supporter le risque.

Qu’est-ce qu’un processus de profilage de risque et comment est-il utilisé par les conseillers financiers ?

Le profilage de risque est un processus que le conseiller financier utilise pour aider à déterminer le niveau optimal de risque d’investissement pour ses clients.

Puisque le profil de risque n’est pas stable dans le temps (affecté par l’âge de l’investisseur, le changement de travail, le changement de situation familiale…), il doit être mis à jour régulièrement par le conseiller financier.

Evaluer la tolérance au risque du client est obligatoire pour les conseillers financiers de la plupart des pays.

Comment les profils de risque sont traditionnellement évalués ?

Le profilage de risque est communément réalisé sous forme de questionnaire créé en interne par l’institution financière.

Généralement, chaque question correspond à un nombre de points (exemple : 1 point pour un client senior et 5 pour un plus jeune client) qui sont ajoutés pour calculer un score final de profil de risque.

Basé sur ce score, un profil de risque est évalué, généralement en 3 ou 5 catégories (du très conservateur au très agressif).

Chaque catégorie de profil de risque correspond à un investissement spécifique ou à un risque de portefeuille.

Selon un rapport de PwC, 80% des institutions financières construisaient toujours leur processus de profilage de risque en interne en 2016. La validité scientifique de ce type de questionnaire est rarement testée par les institutions financières.

Comment la finance comportementale peut améliorer le processus de profilage de risque ?

Qu’est-ce que la finance comportementale ?

La finance comportemental est une filière académique qui a émergé au XXème siècle et dont l’objectif est de modéliser la psychologie de l’investisseur. Cette science a été récompensée par quatre prix Nobels.

Le point de départ de la finance comportementale est l’irrationalité des investisseurs. Contrairement à ce qui est supposé par les théories traditionnelles financières, la plupart des investisseurs sont affectés par les biais cognitifs qui influencent grandement leurs décisions financières, y compris leur aversion au risque.

L’illusion d’optique est un exemple d’un biais cognitif qui affecte notre perception.

Il y a des biais similaires qui affectent directement nos décisions financières, comme l’aversion au risque, le biais d’incertitude ou l’effet de mimétisme.

Quels sont les biais cognitifs qui affectent notre profil de risque ?

L’aversion au risque

Imaginons que vous voulez investir dans un pari avec 50% de chance d’avoir soit 100$ ou 0$, ou bien avoir 50$ avec certitude. Que préférez-vous ?

La plupart des investisseurs ont une aversion pour le risque et préfèrent opter pour l’option plus sûre de 50$.

Maintenant, si je vous demande de choisir entre payer 50$, et accepter un pari où vous avez 50% de chance de payer soit 100$ ou rien du tout ?

Dans ce cas, la plupart des investisseurs préfèrent parier pour éviter de perdre.

La plupart des investisseurs ont peur de perdre. En moyenne, nous somme deux fois plus sensibles aux pertes qu’aux gains. L’aversion à la perte est une des heuristiques les plus fondamentales dans nos décisions financières.

Sensibilité aux gains et aux pertes

De plus, nous sommes plus sensibles au changement dans les petites pertes plutôt que dans les grandes pertes. Si vous vous attendez à payer 10$ pour votre repas et obtenez une note de 20$, vous serez contrarié. Si vous achetez votre maison de 1,1M $ au lieu de 1M $, cela n’aura pas vraiment d’importance.

La perception des probabilités

Nous sommes plus ou moins optimistes ou confiants sur nos décisions financières.

Si vous conduisez pour la première fois et que l’on vous dit que plus d’1M de personnes meurent chaque année sur la route, vous serez sans doute effrayé et sur-estimerez la probabilité d’avoir un accident.

Si vous êtes un conducteur expérimenté, vous serez au contraire confiant et sous-estimerez le risque.

Notre perception des probabilités est biaisée par les heuristiques telles que la confiance, l’optimisme, ou l’aversion à l’incertitude.

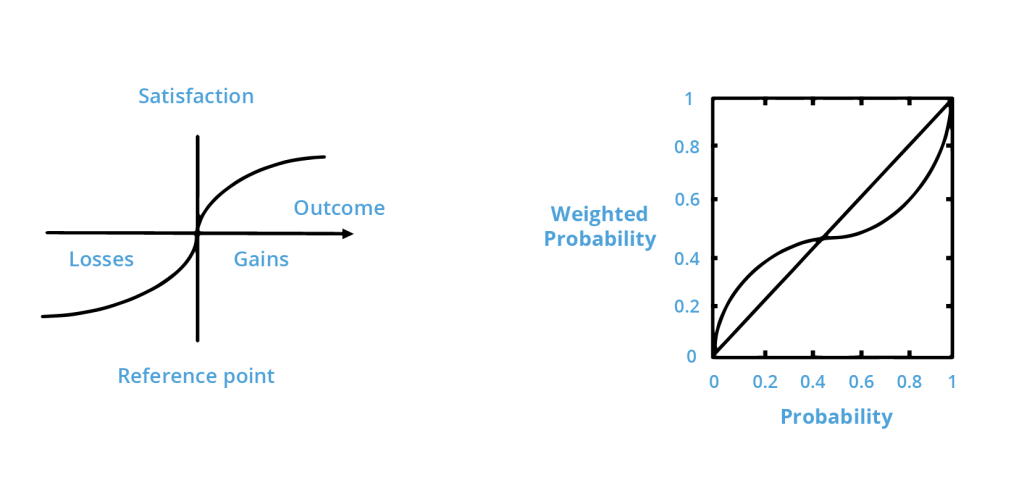

Théorie des Perspectives

Ces biais cognitifs ne sont pas pris en compte dans les théories financières traditionnelles malgré le fait qu’ils influencent grandement notre tolérance au risque.

Néanmoins, ils sont dans le coeur de beaucoup de théories de finance comportementale.

L’une des plus célèbres, la Théorie des Perspectives, est un modèle de prise de décision en situation de risque qui inclut ces facteurs psychologiques.

Développée par les lauréats du prix Nobel Daniel Kahneman et Amos Tversky en 1979, la Théorie des Perspectives modèlise ces trois biais cognitifs par une fonction d’utilité et une fonction de pondération de probabilité avec 4 paramètres: sensibilité aux gains et aux pertes, aversion à la perte, optimisme, et sensibilité aux probabilités.

Ces deux fonctions sont transformées en volatilité afin de recommander un produit financier adéquat.

La Théorie des Perspective a été construite sur la base de multiples expériences économiques avec de réels investisseurs à travers le monde.

Désormais, c’est une référence dans plus d’un million de publications académiques.

Comment Neuroprofiler utilise la finance comportementale pour l’évaluation de la tolérance au risque ?

Afin d’aider les conseillers financiers à avoir une meilleure compréhension des biais cognitifs de leur client et du risque d’investissement adéquat, Neuroprofiler a développé InvestProfiler, composé d’un jeu de finance comportementale pour évaluer la tolérance au risque de leur client basé sur la Théorie des Perspectives.

InvestProfiler est aussi utilisé pour recommander des produits financiers adéquats aux clients, en accord avec leur tolérance au risque, mais également pour de l’acquisition client dans le cadre de campagnes marketing.

Il ne dure que 2 à 3 minutes. il est complètement adaptif. Chaque question dépend de la réponse à la question précédente. Plus de 100 niveaux à la tolérance au risque peuvent être évalués, avec un taux de prédictibilité de 80% pour la tolérance au risque, contre 10% aux traditionnels questionnaires de profilage de risque.

Il est très flexible en matière d’intégration et de personnalisation. Il peut être utilisé avec un i-frame, un API ou bien une application web, avec ou sans intégration IT.

Si vous souhaitez en savoir plus sur notre approche de finance comportementale d’évaluation de la tolérance au risque et notre InvestProfiler, n’hésitez pas à nous contacter à contact@neuroprofiler.com.