Que ce soit au niveau personnel ou professionnel, des décisions financières sont prises chaque jour, petites et grandes, simples ou complexes. La prise de décision financière est un exercice journalier et la moindre décision est importante, de la plus petite à la plus grande.

Naturellement, des connaissances de base en finance aident à faire le choix financier le plus adéquat. Bien sûr, le niveau de connaissances financières a un impact sur la vulnérabilité financière, et un plus grand niveau de connaissances financière renforce la résilience économique. Ainsi, la résilience financière est liée au niveau de connaissances financières qui un impact direct sur la vulnérabilité financière.

Diverses études mettent en évidence que le niveau d’éducation financière et la familiarité avec les mécanismes financiers sont très hétérogènes d’une personne à l’autre. Les personnes les moins alphabétisées financièrement sont également de facto les plus vulnérables: bas revenus, sans emploi etc.

Moins un individu est éduqué, moins il sera capable de faire des choix d’investissement qui soient le plus adéquats. Certains groupes de personnes sont donc plus vulnérables que d’autres. Ces groupes vulnérables identifiés semblent être les moins résiliants financièrement et également les plus fragiles sur le plan financier. Par ailleurs, des études montrent que les revenus des ménages et la connaissance financière sont liés.

L’EIOPA (The European Supervisory Authorities: the European Insurance and Occupational Pensions Authority), l’ESMA (the European Securities and Markets Authority) et l’EBA (the European Banking Authority), les organes de contrôle européen, ont tenu ensemble une conférence dont le but était d’échanger à propos de l’importance de l’éducation financière et de proposer des solutions concrètes pour améliorer le niveau général des consommateurs européens.

Connaissance financière

Le niveau de connaissances financières est un composant important de la culture financière pour les individus. Cela aide à prendre des décisions appropriées tout en étant bien informé.

Un niveau de connaissance de base des concepts financiers et en calcul aide les consommateurs à appréhender les sujets financiers avec une plus grande confiance et les aide à réagir aux informations et évènements qui auront peut-être des conséquences sur leur bien-être financier.

Les connaissances financières sont essentielles dans la vie quotidienne afin de faire des choix, aussi bien en tant que consommateur qu’en tant que professionnel, que ce soit pour payer les factures, emprunter ou faire des économies, investir etc. A une plus grande échelle, les connaissances financières sont vraiment importantes afin d’apprendre à réaliser une croissance financière et de réaliser des investissements fructueux.

La connaissance financière est faite de 5 composantes :

- Gagner de l’argent : salaire, différents revenus (immobilier…)

- Dépenser : comment dépenser de l’argent de la façon la plus appropriée et quel est le montant maximum à dépenser en fonction des revenus mensuels disponibles?

- Epargner et investir : épargner, si possible, d’une partie du revenu mensuel en vue de constituer une réserve financière, idéalement investir à travers des produits financier adaptés afin de faire du profit sur les économies

- Emprunter : emprunter de façon intelligente et éviter des prêts toxiques avec des hauts taux d’intérêt

- Protéger : toujours s’assurer que la situation financière est (autant que possible) sécurisée en contractant des assurances appropriées par exemple.

L’index P-Fin (Personal Finance Index) de TIAA Institute GFLEC (Global Finance Literacy Excellence Center) est une étude réalisée sur un échantillon de citoyens américains qui mesure le niveau de connaissances financières et la compréhension qui permettent la prise de décision financière et une gestion efficace des finances des particuliers.

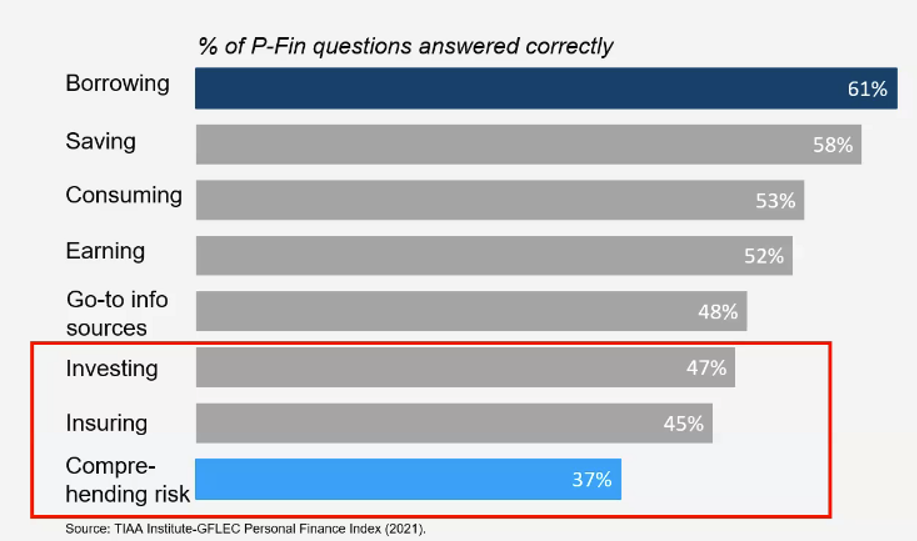

Le sondage est composé de 28 questions parmi 8 domaines fonctionnels: les revenus, la consommation, l’épargne, l’investissement, l’emprunt/gestion des dettes, l’assurance, la compréhension du risque, et la consultation des sources. Cela donne une vision claire de l’impact de la culture financière sur la résilience financière. Les résultats sont très interessants et montrent une forte disparité des connaissances financières entre les différents domaines étudiés.

Par exemple les personnes sondées ont plus de connaissance à propos de l’emprunt qu’en matière de comprhension du risque (61% vs. 37% des questions ont été répondues correctement).

Cette différence significative peut s’expliquer par le fait que les gens sont plus familiers avec le fait d’emprunter de l’argent plutôt qu’avec le fait d’être dans une situation d’exposition au risque après avoir investi dans un produit financier donné, simplement car le nombre de gens empruntant de l’argent est plus important que le nombre de gens qui investissent.

Qu’est-ce que la résilience financière ?

La résilience financière est la capacité d’un individu à résister aux évènements de la vie qui affectent ses revenus et/ou ses actifs. Elle est définie par de nombreuses variables comme la disponibilité d’une réserve financière, la capacité à faire face à un manque d’argent, les traits comportementaux favorisant la planification et l’épargne à long terme, le contrôle de l’argent, la prudence dans les dépenses et la prévention de la fraude financière. Certains évènements financièrement stressants, comme le chômage, le divorce, le handicap ou des problèmes de santé peuvent sérieusement affecter les personnes de façon individuelle.

Les recherches du Dr. Sharon Danes, une professeure et spécialiste en vulgarisation à l’Université du Minnesota, a trouvé que la résilience financière des individus était améliorée par cinq caractéristiques face au changements de la vie et aux différents challenges rencontrés:

- Les personnes positives voient les challenges comme des opportunités et voient toujours « le verre à moitié plein ». Elles ont tendance à être plus optimistes, à voir des situations de façon positive;

- Les personnes concentrées déterminent où elles se dirigent dans le futur et s’en tiennent à leurs objectifs. Ainsi, les évènements de la vie et les autres obstacles ne les arrêtent pas;

- Les personnes flexibles sont ouvertes à la nouveauté et à d’autres options lorsqu’elles font face à l’incertain;

- Les personnes organisées déterminent des priorités et développent des approches structurées afin de gérer le changement;

- Les personnes proactives travaillent avec le changement plutôt que de l’éviter.

La résilience financière est aussi améliorée avec de nombreux facteurs comme les ressources financières et les revenus, les économies, le niveau de richesse, l’assurance santé et le salaire. Le capital humain, qui comprend la connaissance, les compétences, l’expérience, les contacts et les autres qualités personnelles comme la santé, affectent la vie personnelle, la performance et la productivité de chacun, et ont un fort impact sur la résilience financière.

Enfin, le capital social, qui inclut un système de soutien de la famille, des amis, collègues et voisins pouvant fournir une assistance émotionnelle et/ou financière au quotidien, et plus encore durant les moments difficiles, peut également avoir un impact très sérieux sur la résilience financière.

Des groupes vulnérables identifiés

Des fortes variations en terme du niveau de culture financière ont été mises en évidence via différents éléments démographiques telles que des variables sociales, de genre, et ethniques

Social

Premièrement, les résultats montrent clairement une disparité en fonction du niveau d’études dans la réussite du questionnaire (65% de réponses correctes pour les personnes diplômées contre 32% pour les personnes qui n’ont pas été au lycée).

Par ailleurs, l’éducation financière est clairement liée au niveau de culture financière. Le revenu du ménage (61% de réponses correctes pour les revenus du ménage > 100k $ contre 32% pour <25k $) et la situation de l’emploi (53% de réponses correctes pour les employés ou les retraités contre 39% pour les sans emplois/handicapés) est également corrélé avec le niveau de connaissances financière.

Genre

Deuxièmement, le genre est un marqueur significatif qui montre de fortes différences en termes de connaissances financières. Les hommes ont tendance à répondre correctement à 55% des questions tandis que les femmes ont tendance à avoir un score de 46% de bonnes réponses.

En outre, 24% des hommes atteignent le seuil de 22 sur 28 bonnes réponses contre seulement 11% des femmes, qui montrent un niveau de résilience financière significativement plus bas que les hommes. L’accès des femmes à l’éducation historiquement restreint a eu un impact considérable sur l’alphabétisation financière des femmes plus âgées, souvent couplée à la dépendance économique au sein du couple très présente chez les générations précédentes.

Ethnie

Enfin, l’ethnie est également une variable importante en terme de culture financière: 37% de bonnes réponses pour les personnes noires, 41% pour les personnes hispaniques et 55% pour les personnes blanches; et respectivement 6%, 8% et 21% de chaque groupe a atteint le seuil de 22 sur 28 de bonnes réponses au sondage.

Comme toujours, les groupes identifiés sont une fois encore victimes de leur appartenance à une minorité. Ces variables n’étant pas exclusives et les facteurs de minorité cités pouvant être cumulés, il serait intéressant, et très probablement désolant, d’évaluer l’impact cumulé de différentes variables d’appartenance à des minorités.

Les principaux facteurs impactant la vulnérabilité financière

A un niveau personnel, en plus des variables démographiques, la vulnérabilité financière peut être augmentée par les facteurs suivants:

- Santé : handicaps ou maladies affectant la capacité à réaliser des tâches du quotidien

- Évènements de vie : évènements importants comme le deuil, la perte d’un emploi, ou une rupture

- Résilience : faible capacité à résister à des chocs financiers ou émotionnels

- Capacité : faible connaissance financière ou faible confiance dans la gestion d’argent (capacité financière) et basse capacité dans les autres domaines pertinents comme la culture financière ou les compétences digitales

L’alphabétisation financière et la vulnérabilité financière : variables codépendantes

Conformément avec ce qui a été expliqué, l’alphabétisation financière a un impact direct sur la vulnérabilité financière. Plus précisément, les sous-populations les plus vulnérables financièrement exposent les plus bas niveaux de culture financière, ce qui les met dans une position difficile dans des situations de prise de décisions financières complexes.

Une meilleure alphabétisation financière se traduit généralement par un meilleur bien-être financier tandis qu’un niveau de culture financière plus faible est généralement associé à une certaine fragilité financière.

L'(in)alphabétisation financière, une variable stable au cours des dernières années

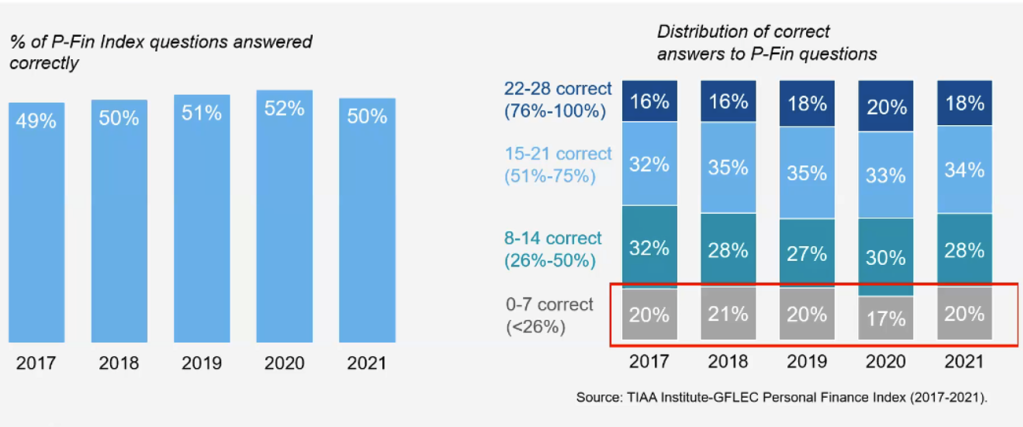

L’index P-Fin montre aussi que l’inalphabétisation financière reste stable à travers les années. Les résultats montrent qu’entre 2017 et 2021, le niveau de culture financière est resté stable sans aucune amélioration significative en terme de connaissances financières.

La distribution de connaissances entre les différents domaines explorés (emprunter contre compréhension du risque) se maintient également à travers les années (61% contre 37% en 2017, 61% contre 39% en 2021).

L’alphabétisation financière, un outil contre la vulnérabilité financière

Les personnes avec des bas revenus, qui sont les plus fragiles financièrement, sont souvent d’autant plus fragilisées par un faible niveau de connaissances en finance, ce qui les rend également plus vulnérables financièrement. Les études mettent en évidence l’importance de l’alphabétisation financière qui est un élément clé dans la réduction des inégalités sociales, financières et des niveaux d’éducation, et donc dans la réduction de la vulnérabilité financière.

Néanmoins, les groupes vulnérables ne sont pas les seuls à être affectés par un faible niveau de connaissance en finance. Parmi les personnes interrogées et ayant déjà investi ou investissant de manière courante, 80% d’entre elles estiment ne pas avoir suffisamment de connaissances financières, et 50% d’entre elles investissent dans des produits conservateurs en raison de connaissances limitées en finance. Ainsi, il apparaît que mêmes les personnes qui investissent ne présentent pas toujours un niveau d’éducation financière très élevé.

Avant de vendre des produits financiers à de potentiels investisseurs, les distributeurs doivent s’assurer que leurs clients connaissent les produits financiers qui leur sont proposés et à quels risques ils s’exposent.

L’Autorité des Marchés Financiers (AMF) a ces cinq dernières années, distribué 2 millions d’euros d’amende en raison d’un défaut d’évaluation suffisante des connaissances financières.

En complémentarité à cette obligation pesant sur les distributeurs de produits financiers d’évaluer les connaissances financières de leurs clients, plusieurs banques privées ont déjà créé des programmes d’éducation en finance ciblant le grand public afin de favoriser et vulgariser l’éducation financière.

L’ESA, lors de sa dernière conférence sur l’alphabétisation financière, a souligné l’importance d’améliorer l’éducation financière en développant notamment de meilleures pratiques et initiatives d’éducation financière en direction des populations vulnérables.

Les panélistes ont également conclu qu’une amélioration de l’éducation en finance profiterait à de nombreuses parties prenantes telles que les régulateurs, banques, les pensions, les assureurs et en particulier les groupes vulnérables, bénéficieraient de cette amélioration dans l’éducation financière.

EduProfiler: une plateforme d’e-learning ludique

Convaincus que la gamification est un très bon outil afin de démocratiser l’investissement, nous avons créé l’EduProfiler, une plateforme d’e-learning ludique ayant pour but d’aider les potentiels investisseurs à mieux comprendre les différents produits financiers.

Notre EDUprofiler familiarise les potentiels clients aux produits financiers complexes et évalue leurs connaissances financières, en ligne avec les exigences règlementaires de l’Union Européenne. L’EDUprofiler booste ainsi les ventes de produits financiers en aidant les investisseurs à mieux comprendre leurs mécanismes tout en remplissant les objectifs de conformité.

Vous êtes intéressés par notre EDUprofiler? Demandez une demo!