Vous êtes un investisseur professionnel et on vous propose d’investir dans différents projets à court terme. Nous allons observer le paradoxe d’Ellsberg.

Situation 1

- Investissement 1 : si le projet industriel A est une réussite, vous pouvez atteindre un profit de 1,1 M €. Si le projet n’est pas une réussite, on vous rendra votre argent. Vous ne gagnez ni ne perdez rien. Vous n’avez aucune information à propos des chances de succès du projet.

- Investissement 2 : si le projet industriel B est un succès, vous avez 50% de chance d’atteindre un profit de 1M € et 50% de récupérer votre argent comme dans l’investissement 1 (vous ne perdez ni ne gagnez rien).

Quel projet choisissez-vous ?

Situation 2

- Investissement 1 : si un projet industriel A n’est pas une réussite, vous pouvez atteindre un profit de 1,1M d’€. Si le projet n’est pas une réussite, on vous rendra votre argent. Vous ne gagnez ni ne perdez rien. Vous n’avez aucune information à propos des chances de succès du projet.

- Investissement 2 : si le projet industriel B est une réussite, vous avez 50% de chance d’atteindre un profit de 1M d’€ et de récupérer votre argent comme dans l’investissement 1 (vous ne perdez ni ne gagnez rien).

Quel projet choisissez vous?

La plupart d’entre nous choisissent, dans les deux cas, d’investir dans la seconde option avec les probabilités connues de succès.

Pouvez-vous voir la contradiction ?

Nous n’avons pas d’information sur le projet industriel. Nous devons donc faire des hypothèses sur les chances du succès. Comme nous sommes indifférents à parier sur le succès ou l’échec du projet industriel, on peut dire que les probabilités sont de 1/2.

Si nous partons sur cette hypothèse, nous devons choisir l’investissement 1 dans la première situation puisque son retour sur investissement est plus important que l’investissement 2.

Si nous ne sommes pas tellement confiants dans le projet 1, nous pouvons aussi supposer que sa chance de succès est de 40%, voire 30%.

Dans ce cas, il serait alors rationnel de choisir l’investissement 1 dans la première situation… mais plus dans la situation 2 !

L’aversion à l’ambiguïté et la neuroscience

Ce biais s’appelle l’aversion à l’incertitude ou à l’ambiguïté.

En économie comportementale, le risque se réfère à une situation où il y a une probabilité connue d’obtenir A ou B (comme dans l’investissement 2). L’incertitude se réfère à une situation où il y a une probabilité inconnue d’avoir A ou B (comme dans l’investissement 1).

Selon certaines études en neuroéconomie (Camerer et al, 2005), l’aversion à l’ambiguïté est très proche de l’aversion au risque sauf qu’elle implique la partie du cerveau liée à la peur (activation du noyau amygdalien) contrairement au risque à l’aversion au risque, qui implique notre système de récompense (activation du striatum).

Notre aversion à l’ambiguïté est donc plus forte que notre aversion au risque.

Le paradoxe d’Ellsberg

Dans les années 1970, l’économiste Daniel Ellsberg a théorisé ce biais de l’aversion à l’ambiguïté à travers le fameux paradoxe d’Ellsberg. Ce paradoxe se présente sous la forme d’un jeu. Il en existe différentes versions.

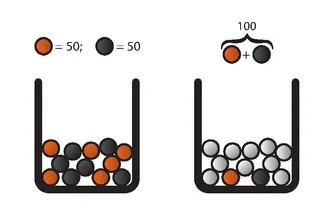

Dans la version la plus connue, on propose aux participants deux saladiers remplis de billes.

Celui de droite contient 50% de billes rouges et 50% de billes noires. Celui de gauche contient une quantité inconnue de billes rouges et une quantité inconnue de billes noires.

Dans ce cas de figure, la plupart des personnes préfèrent le saladier de droite, alors que les probabilités de tirer une bille rouge ou noire est a priori la même dans les deux saladiers.

Applications à la finance

L’aversion à l’ambiguïté affecte nos décisions quotidiennes, et en particulier nos décisions financières. Nous évitons d’investir dans ce que nous ne comprenons pas et dont la probabilité d’échec est difficile à quantifier.

References

Hsu M, Bhatt M, Adolphs R, Tranel D, Camerer CF (2005): Neural systems responding to degrees of uncertainty inhumandecision-making. Science 310:1680 –1683.

88. Huettel SA, Stowe CJ, Gordon EM, Warner BT, Platt ML (2006): Neural signatures of economic preferences for risk and ambiguity. Neuron 49:765–775.

Cognitive Biases, Ambiguity Aversion and Asset Pricing in Financial Markets

Elena Asparouhova, Peter Bossaerts, Jon Eguia, and Bill Zame‡