Contexte des publications des guidelines

Depuis le 2 août 2022, interroger les investisseurs sur leurs préférences en matière d’investissement durable devrait faire partie de la routine des conseillers financiers et des gestionnaires d’actifs.

Cette nouvelle règle s’appliquera en vertu des directives DDA et MiFID. Cela signifie qu’elle s’appliquera à la fois aux banques, aux sociétés de gestion de patrimoine et aux compagnies d’assurance.

Comment définir l’investissement durable ?

Le régulateur définit la notion d’investissement durable comme un instrument financier qui s’aligne sur au moins un des trois critères ci-dessous :

- un instrument financier qui est investi dans des investissements durables sur le plan environnemental, au sens de l’article 2, paragraphe 1, du règlement (UE) 2020/852 du Parlement européen et du Conseil, dans une proportion minimale déterminée par le client ou le client potentiel

- un instrument financier qui est investi dans des investissements durables au sens de l’article 2, paragraphe 17, du règlement (UE) 2019/2088 du Parlement européen et du Conseil, dans une proportion minimale déterminée par le client ou le client potentiel

- un instrument financier qui traite les principaux impacts négatifs sur les facteurs de durabilité, les éléments qualitatifs ou quantitatifs qui le démontrent étant déterminés par le client ou le client potentiel.

Documents publiés par les autorités

Le 27 janvier 2022, l’Autorité européenne des marchés financiers (ESMA) a publié un document de consultation visant à proposer des lignes directrices sur la manière d’intégrer l’évaluation des préférences en matière de durabilité dans le processus d’adéquation des clients. La consultation a été clôturée le 27 avril 2022 et le rapport final est attendu pour le troisième trimestre 2022.

Le 13 avril 2022, l’EIOPA a également lancé une consultation publique sur le projet de « Lignes directrices sur l’intégration des préférences du client en matière de durabilité ». La date limite de soumission était le 13 mai 2022.

Le 20 juillet 2022, l’EIOPA a publié des orientations sur ce sujet et a décidé de suspendre ses travaux sur les orientations relatives aux préférences en matière de durabilité afin de recueillir davantage de retours des parties prenantes.

Les lignes directrices sont complétées par un rapport sur les retours des différentes parties à la consultation publique sur le projet de lignes directrices sur l’intégration des préférences client en matière de durabilité.

Défis concernant la mise en œuvre de l’évaluation des préférences en matière de durabilité

Cette publication était particulièrement attendue car la mise en œuvre de ce règlement soulève de nombreux défis.

Défi 1 : Manque de données sur les produits

Les données relatives aux points a, b et c (Taxonomie, Principales incidences négatives…) ne seront disponibles qu’en janvier 2023 pour la plupart des produits.

Cela signifie que, avant cette date, l’adéquation entre les produits et le profil ESG du client sera difficile. Dans de nombreux cas, les clients devront modifier leurs préférences durables pour être autorisés à investir.

Défi 2 : Offre ESG limitée

Pour de nombreuses institutions financières, l’offre ESG est encore limitée aux produits de type Article 8 (produits ayant un impact ESG modéré). Elles ne disposent pas de produits alignés sur la taxonomie. Si elles en ont, le pourcentage d’alignement est souvent limité à 5% à 20 %.

Étant donné que l’évaluation des préférences en matière de durabilité doit être non biaisée, comme cela est précisé à plusieurs reprises dans les lignes directrices, de nombreux clients peuvent ne pas être conscients de la situation du marché et souhaiter un alignement très élevé sur la taxonomie (80 % et plus).

Cela signifie que, la plupart du temps, l’institution financière n’aura pas de produit parfaitement en ligne avec les attentes du client et que les clients devront modifier leurs préférences en matière de durabilité pour être autorisés à investir, un processus source de frustrations qui peut dissuader les clients d’investir dans des produits ESG à l’avenir.

Défi 3 : Impact sur le processus des institutions financières

L’ajout de l’évaluation des préférences en matière de durabilité aura un fort impact sur les processus informatiques et de conformité des institutions financières. Le processus de correspondance produit/profil actuel est souvent basé sur une seule dimension (le risque), alors que cette nouvelle réglementation impliquera de mettre en œuvre une correspondance multicritères (risque, taxonomie et alignement SFDR, PAI).

Défi 4 : Éducation financière des clients et des conseillers

Enfin, le niveau de culture financière concernant les investissements durables reste très faible, tant chez les clients que chez les conseillers.

Le nouveau règlement est très technique et utilise des termes complexes comme taxonomie, SFDR, Principal Adverse Impacts… avec des définitions sous-jacentes complexes. Un défi majeur pour les institutions financières sera de vulgarise ces notions auprès du grand public.

Défi 5 : Manque de clarté du texte et des guidelines précédentes

Enfin, en plus de la complexité inhérente à la réglementation, certains concepts et processus ne sont pas clairement définis et parfois contradictoires entre la version de l’ESMA et celle de l’EIOPA (ex : inclusion des produits alignés sur la taxonomie dans les produits alignés sur le SFDR, éléments qualitatifs ou quantitatifs à rassembler pour chaque PAI…).

Qu’impliquent les nouvelles directives de l’EIOPA ?

Les nouvelles lignes directrices ne sont pas fondamentalement différentes du projet publié au printemps, mais sont plus pégagogiques . Nous résumons ci-dessous les principales différences avec la première version des guidelines publiées de l’EIOPA ce printemps..

Plus de pédagogie

Premièrement, les orientations sont beaucoup plus claires que dans la première version des guidelines de l’EIOPA. Elles sont illustrées par des tableaux et des graphiques. Les termes et les formulations sont moins ambigus et plus pragmatiques. C’est notamment le cas pour les définitions des points a, b et c.

- EU Taxonomie : est un système de classification qui établit une liste d’activités économiques environnementalement durables. La Taxonomie ne fixe pas de liste d’activités économiques socialement durables. Les investissements durables ayant un objectif environnemental peuvent être alignés ou non sur la Taxonomie.

- Investissement durable : un investissement dans une activité économique qui contribue à un objectif environnemental ou social, à condition que l’investissement ne nuise pas de manière significative à un autre objectif environnemental ou social et que les entreprises bénéficiaires de l’investissement suivent des pratiques de bonne gouvernance.

- Principales incidences négatives : il s’agit des incidences négatives importantes sur les facteurs de durabilité liés aux questions environnementales et sociales (employés, respect des droits de l’homme, lutte contre la corruption…).

Reconnaissance des difficultés à mettre en œuvre la nouvelle réglementation

Deuxièmement, les orientations reconnaissent que la mise en œuvre dela règlementationt est délicate étant donné les différentes échéances des autres règlements.

Néanmoins, ces dernières ne donnent pas pour autant beaucoup plus de flexibilité aux institutions financières, qui devront faire leurs « meilleurs efforts » pour mettre en œuvre le règlement en août, même si les données sur les produits ne sont pas encore totalement disponibles.

D’importantes initiatives réglementaires sont toujours en cours pour identifier et divulguer correctement les investissements dans les activités économiques durables, notamment dans le cadre de la taxonomie européenne. Ces divulgations sont cruciales pour les assureurs et les intermédiaires d’assurance afin d’évaluer si les produits proposés correspondent aux préférences des clients en matière de durabilité.

Certaines règles ne sont pas encore finalisées et la mise en œuvre de ces initiatives ne converge pas aux mêmes moments, en particulier la date d’application de la nouvelle législation dans le cadre de DDA précède les dates limites pour la communication des données de l’entreprise dans le cadre de la directive sur les rapports de durabilité des entreprises et de l’application du règlement délégué complétant le règlement sur la divulgation de la finance durable.

Par conséquent, les assureurs et les intermédiaires d’assurance doivent communiquer de manière responsable sur la durabilité, en se basant sur les données actuellement disponibles et en faisant tout leur possible pour garantir une bonne qualité des données.

Plus de flexibilité concernant la position de la section sur l’évaluation des préférences en matière de durabilité

Dans le premier projet de lignes directrices de l’ESMA et de l’EIOPA, il était recommandé de placer la section relative à l’évaluation des préférences en matière de durabilité à la fin des questionnaires d’adéquation. Les nouvelles orientations donnent plus de flexibilité.

Aux fins de l’évaluation de l’adéquation, il est important que les assureurs et les intermédiaires d’assurance obtiennent des informations sur les préférences en matière de durabilité au cours de la collecte d’informations sur les objectifs d’investissement ; ces informations peuvent être recueillies en tant que dernier élément de la collecte d’informations sur les objectifs d’investissement.

Toutefois, dans ce dernier cas, cela ne devrait pas empêcher le client, de sa propre initiative, d’évoquer ses préférences en matière de durabilité dans une partie antérieure de la collecte d’informations.

Liste des principales incidences négatives

De plus, une catégorisation des principales incidences négatives est clairement suggérée : environnement, questions relatives aux employés, respect des droits de l’homme, questions relatives à la lutte contre la corruption et à l’anti-corruption.

Ce n’était pas le cas dans le premier projet de lignes directrices de l’ESMA/EIOPA.

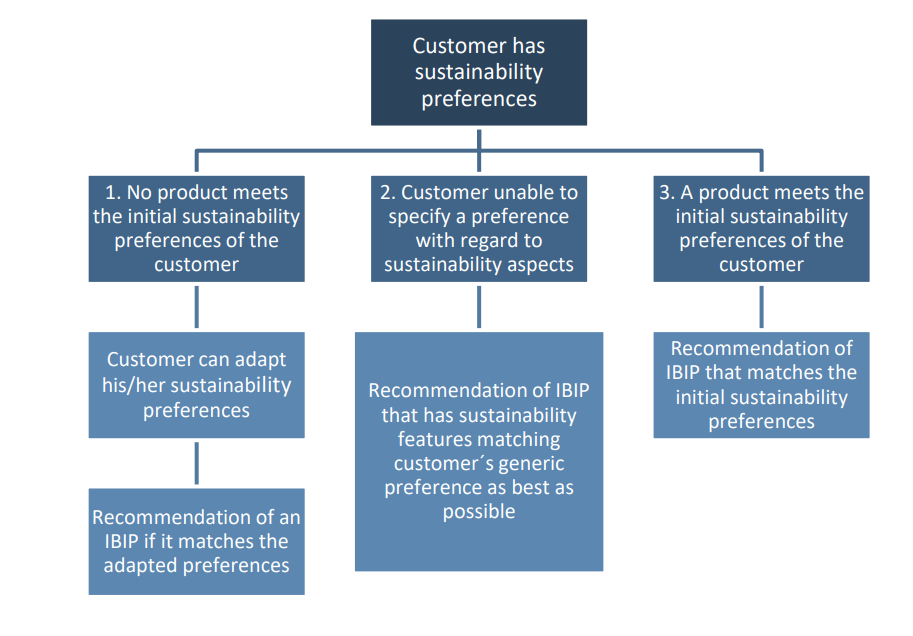

Processus lorsqu’un client a des préférences en matière de durabilité, mais ne veut pas les partager.

Ces orientations donnent également plus de détails sur la situation où les clients déclarent avoir des préférences ESG, mais ne sont pas disposés à donner plus de détails sur leur appétence pour a, b ou c.

Cette situation peut être assez courante car les clients peuvent être réticents à répondre à un long questionnaire évaluant leurs préférences ESG en utilisant des termes techniques tels que taxonomie, PAI, SFDR… après un questionnaire d’adéquation qui est déjà assez long et laborieux.

Dans ce cas, l’assureur doit poser des questions supplémentaires au client pour vérifier qu’il n’a vraiment aucune préférence spécifique concernant les points a), b) ou c).

Si le client maintient sa position, l’assureur ou l’intermédiaire d’assurance peut toujours recommander un PAI dont les caractéristiques de durabilité correspondent le mieux possible aux préférences du client, en tenant compte des préférences en matière de durabilité telles qu’exprimées par le client dans des termes généraux.

Dans ce cas, les assureurs et les intermédiaires d’assurance doivent consigner dans une déclaration d’adéquation :

- une description des préférences du client en matière de durabilité, même si c’est dans des termes généraux ;

- le fait que, même si le client a des préférences en matière de durabilité, il n’a pas précisé sa préférence en ce qui concerne un ou plusieurs aspects ; et

- si une recommandation personnelle d’un produit est faite sur la base des préférences du client en matière de durabilité, les raisons qui sous-tendent cette recommandation personnelle.

Processus lorsqu’aucun produit ne correspond aux préférences du client en matière de durabilité

Compte tenu des défis mentionnés précédemment, il est très fréquent qu’aucun produit ne corresponde exactement aux préférences du client en matière de durabilité.

Ce sera particulièrement le cas en ce qui concerne l’alignement sur la taxonomie, où de nombreux clients peuvent souhaiter un alignement élevé sur la taxonomie, alors que les produits actuellement disponibles sur le marché ont souvent un alignement maximum de 20%.

Auparavant, les lignes directrices demandaient aux institutions financières de faire repasser le questionnaire aux clients pour adapter leurs préférences en matière de durabilité. Étant donné le nombre très élevé de combinaisons possibles de a, b et c, cela aurait impliqué de répondre aux questionnaires un grand nombre de fois jusqu’à trouver la combinaison exacte correspondant aux produits disponibles dans l’institution financière.

Dans cette orientation, l’EIOPA adopte une approche plus pragmatique. L’institution financière aura la possibilité de montrer aux clients les produits qui correspondent le mieux à leurs préférences ESG, et de leur demander s’ils sont prêts à les modifier pour investir.

Que se passe-t-il si le produit dans lequel on a investi ne correspond pas aux préférences du client en matière de durabilité, notamment en raison d’un changement dans les préférences du client en matière de durabilité ?

L’assureur ou l’intermédiaire d’assurance doit :

– informer le client ;

– évaluer l’impact de ce changement ;

– informer le client dans un rapport d’adéquation actualisé, et

– formuler une nouvelle recommandation si les règles nationales l’exigent ou si le contrat le prévoit.

(…) Lorsqu’un client décide d’adapter ses préférences, l’assureur ou l’intermédiaire d’assurance pourrait par exemple divulguer au client des informations sur les produits intégrant les préférences en matière de durabilité qui sont les plus proches des préférences exprimées par le client disponibles sur le marché et/ou par l’assureur ou l’intermédiaire d’assurance fournissant le conseil.

Orientations sur l’intégration des

préférences en matière de durabilité dans

l’évaluation de l’adéquation au regard de la

directive sur la distribution d’assurance

(DDA), Juillet 2022

Quel est l’impact de ces directives sur InvestProfiler ?

Neuroprofiler a adapté son InvestProfiler en conséquence.

InvestProfiler est un questionnaire d’investissement basé sur la finance comportementale qui évalue les préférences des clients en matière de durabilité de manière interactive et éducative, conformément à la nouvelle réglementation européenne.