La Théories des Perspectives est l’une des plus célèbres théories de finance comportementale. Elle décrit comment les investisseurs prennent leurs décisions en situation de risque.

Une courte introduction à cette théorie est donnée dans cet article.

Imaginons qu’on vous propose un pari avec 50% de chance de gagner soit 100$ ou 0$, ou bien de gagner 50$ directement. Que préférez vous?

Basé sur les théories classiques de finance, un investisseur « rationnel » devrait être indifférent à ces deux options. Il va calculer la moyenne de ces deux options, qui sont identiques ($100X50% + $0X50% = $50).

Néanmoins, en réalité, l’être humain est beaucoup moins rationnel que ne le laissent penser les théories classiques. Dans notre exemple, la plupart des investisseurs vont choisir l’option des 50 dollars, et seront même prêts à accepter 40 ou 30 dollars.

La théorie des perspectives, théorie clé de la finance comportementale, prend en compte cette « irrationalité » et modélise notre réaction en situation de risque avec une fonction d’utilité à deux paramètres et une fonction de perception des probabilités.

Paramètre 1: Sensibilité aux gains

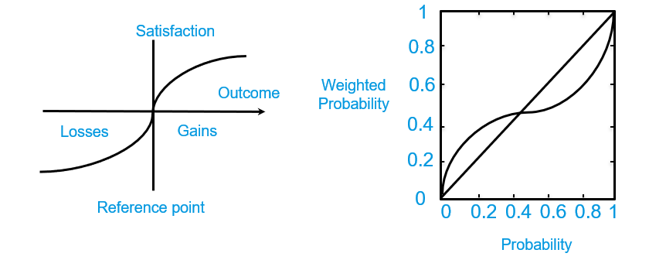

Nous avons tendances à sous-estimer les gains. C’est pourquoi, dans notre exemple, nous sous-évaluons le gain de 100 dollars et préférons nous rassurer avec les 50 dollars.

Par ailleurs, plus les montants sont élevés, moins nous sommes sensibles à l’augmentation de ces montants.

On appréciera avoir un bon cadeau de 10$ plutôt que de ne rien avoir. Néanmoins, nous ne serons que peu sensibles au fait de gagner 100$ plutôt que 110$.

Pour prendre en compte ce premier paramètre psychologique (sensibilité au gain), nous pouvons dire que l’utilité que l’on attribue aux gains financiers est souvent concave.

Nous sous-estimons les gains importants et sommes plus sensibles à une hausse des petits plutôt que des gros montants.

Paramètre 2: Aversion à la perte

Maintenant, et si on vous demande de choisir entre payer 50$, ou faire un pari où vous avez 50% de risque de payer soit 100$, soit de ne rien payer. Que choisissez-vous?

Dans ce cas, la plupart des investisseurs préfèrent prendre le risque de jouer pour éviter de perdre.

En effet, la plupart des investisseurs ont peur de perdre. En moyenne, les expériences économiques montrent que l’être humain est deux fois plus sensibles aux pertes qu’aux gains.

De plus, comme pour les gains, nous sommes plus sensibles aux changements de petites pertes que de grandes.

Si l’on s’attend à payer 10$ pour un repas et qu’on reçoit une addition de 20$, nous y serons sensibles. Si l’on achète une maison à 1,01M $ au lieu de 1M $, nous n’y serons que peu sensibles.

En résumé, notre évaluation des pertes est souvent convexe, c’est à dire la forme inverse que pour les gains.

L’aversion à la perte est une des heuristiques les plus fondamentales dans nos décisions financières. Cette aversion à la perte est aussi très présente chez les très jeunes enfants et les singes capucins (Chen, 2006). Il nous est permis de spéculer que ce biais est pertinent d’un point de vue évolutif.

Nos ancêtres, tête brûlées et intrépides, n’auraient peut-être pas survécu longtemps dans la savane sans une forte aversion à la perte…

Paramètre 3: La déformation des probabilités

Finalement, si vous avez l’option de vous vacciner avec 90% ou 90.5% de succès, vous ne serez que peu sensible à la différence entre ces deux options.

Néanmoins, entre un vaccin complètement inefficace et un vaccin efficace à 0.5%, vous aurez une forte préférence pour le second vaccin.

Enfin, entre un vaccin efficace à 100% ou à 99.5%, vous aurez également une forte préférence pour le premier vaccin.

En résumé, nous ne percevons pas les probabilités de manière linéaire.

Nous sur-évaluons les petites probabilités et sous-évolauons les fortes probabilités. En moyenne, la bifurcation se fait autour des 30%.

Par ailleurs, en plus de cette première forme de déformation des probabilités, nous sommes affectés par un biais d’optimisme.

Si vous conduisez une voiture pour la première fois et que l’on vous dit que 1M de personnes meurent chaque année sur la route, vous pourriez prendre peur et sur-pondérer la possibilité d’un accident. Si vous êtes un conducteur expérimenté, vous risquez au contraire d’être trop confiant et de sous-pondérer ce risque.

La Théorie des Perspectives est un modèle de prise de décision qui prend en compte ces 3 biais psychologiques.

Développée par les prix Nobels Daniel Kahneman et Amos Tversky en 1979, la Théorie des Perspectives est au coeur de la finance comportementale (Kahneman & Tversky, 1979; Wakker, 2011).

La Théorie des Perspectives

Prenons un pari, que l’on nomme L, et qui rapporte y avec une probabilité p, et x sinon.

Comment les investisseurs évaluent-ils ce pari?

Supposons que chaque investisseur ait une fonction de valeur unique U pour évaluer ce pari L. La fonction d’utilité, sous la théorie des perspectives, peut se modéliser de la manière suivante :

U(L) = w(p)u(x) + (1 −w(p))u(y)

Avec u la fonction d’utilité de cet investisseur qui se modélise par :

u(x) = x^α, x > 0,

u(x) = − λ( − x)^α, x < 0 α est le paramètre de concavité/convexité. λ est l’aversion à la perte.

w est la fonction de pondération des probabilités avec deux paramètres: w(p) = (exp( − ( − ln p)^σ))^β avec β>0 le paramètre d’élévation/pessimisme et σ>0 la courbure/vraisemblance paramètre d’insensibilité.

Si 0<β<1, la fonction de pondération des probabilités capture l’optimisme.

Si β > 1, la fonction de pondération des probabilités capture le pessimisme.

Si 0<σ<1, la fonction reflète un modèle inverse en forme de S où les petites probabilités sont sur-pondérées et les grandes probabilités sont sous-pondérées.

Contrairement aux modèles classiques, il y a donc plusieurs paramètres pour modéliser les réactions de cet investisseur face au risque pour prendre en considération ces biais cognitifs.

La tolérance au risque résulte de la combinaison de l’aversion aux pertes, de la concavité de la fonction d’utilité, et du pessimisme et de l’insensibilité à la vraisemblance de la fonction de probabilité.

Si ces biais cognitifs affectent la plupart des investisseurs, il existe une forte variabilité d’un investisseur à l’autre.